LUIS NASSIF: COMO O BTG VAI AJUDAR VORCARO A DESVIAR PATRIMÔNIO DA LIQUIDAÇÃO

Vamos ao primeiro exemplo, o BTG.

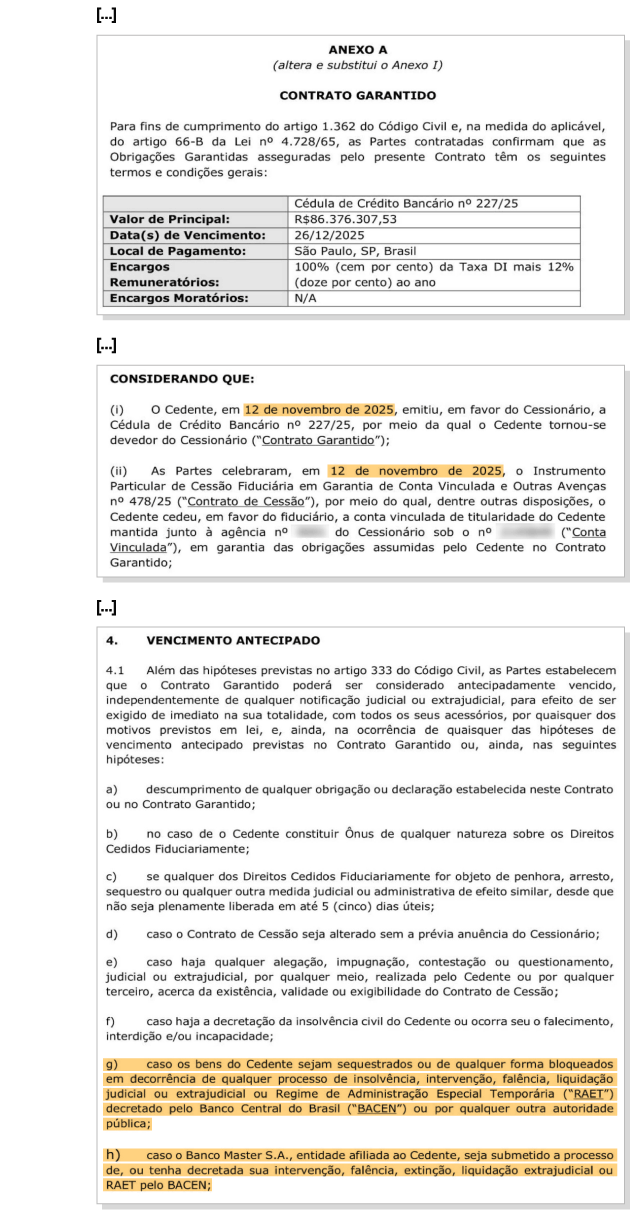

Matéria de hoje da Folha mostra que, no dia 12 de novembro passado, cinco dias antes de ser preso e o Master ser liquidado, Daniel Vorcaro firmou um contrato de empréstimos de mais de R$ 86 milhões com o BTG.

O jogo é simples de entender.

1. O BTG “empresta” R$ 86 milhões ao Master no dia 12.11.2025 com vencimento para pouco mais de um mês, dia 26.12.2025.

2. Como garantia, Vorcaro emite uma CCB (Cédula de Crédito Bancário), tornando-se devedor, com data de vencimento marcada para 26 de dezembro de 2025, e cobrança de 100% da taxa de CDI mais 12% ao ano.

3. O dinheiro é depositado em uma conta vinculada. Se der problema, o credor toma essa conta. O dinheiro não é do devedor: é um colateral executável.

Há um conjunto de cláusulas prevendo o vencimento antecipado.

As cláusulas explosivas são a ‘g‘ e a ‘h‘.

Haverá vencimento antecipado se:

G) Se os bens do cedente forem bloqueados por

- falência

- liquidação

- intervenção

- RAET

- decisão do BACEN.

- qualquer autoridade pública.

H) se o Banco Master S.A.

* sofrer intervenção

* falir

* entrar em liquidação

* RAET ou Bacen.

O contrato diz basicamente: Se o Banco Central encostar no Master, eu tomo meu dinheiro antes de todo mundo.

Isso é um seguro privado contra o BACEN.

Obviamente há um segundo contrato assegurando a Vorcaro a devolução do dinheiro, de forma disfarçada, com uma taxa de intermediação para o BTG.

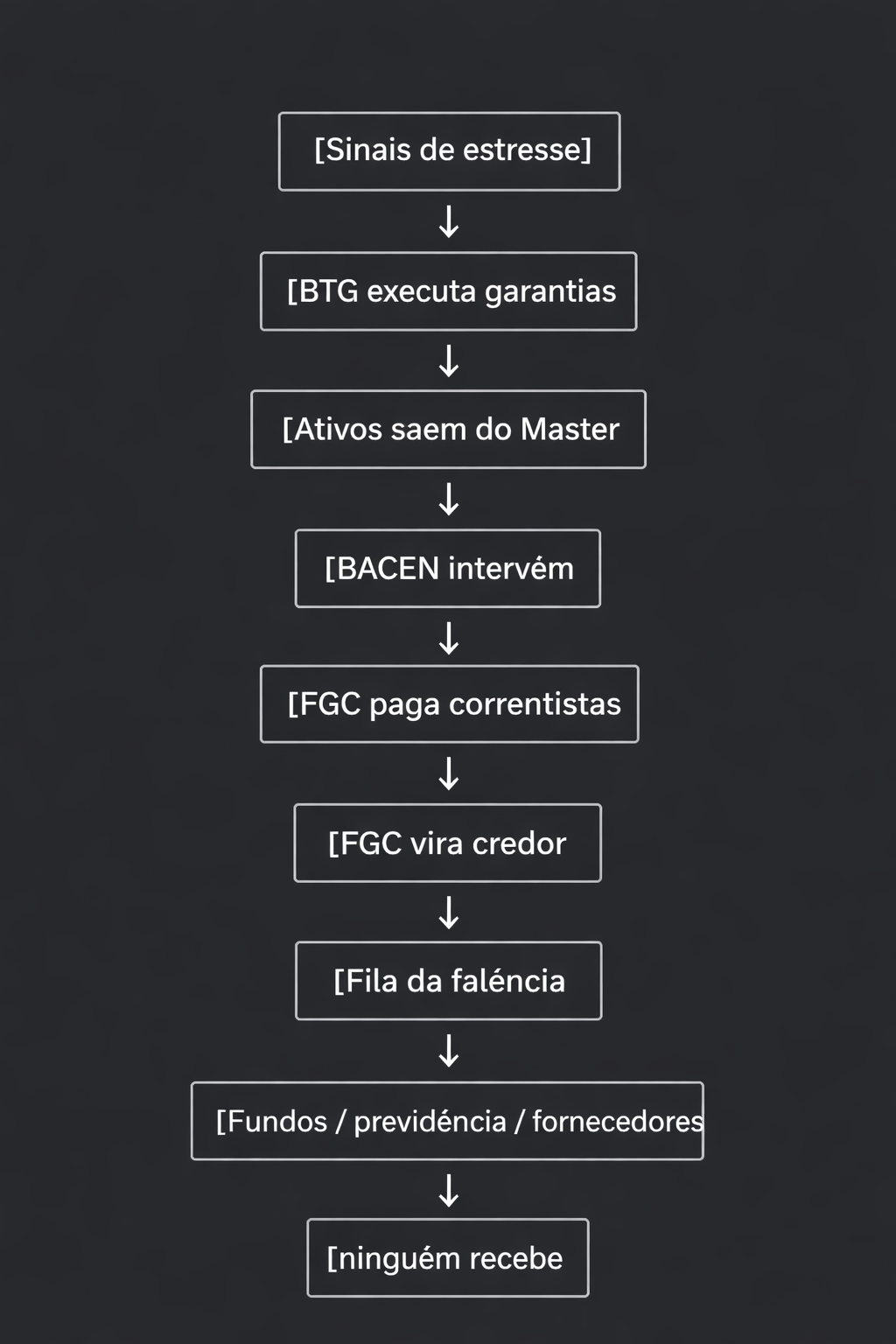

A lógica do destino dos ativos de Vorcaro será a seguinte:

Ou seja, não haverá recursos para pagar as verdadeiras vítimas.

Por aí se vê a irresponsabilidade da magistrada que permitiu a liberdade provisória de Vorcaro, justamente no período em que tratava de ocultar seu patrimônio.